主页 > imtoken苹果闪退 > 美元走强,人民币汇率何去何从?

美元走强,人民币汇率何去何从?

核心观点

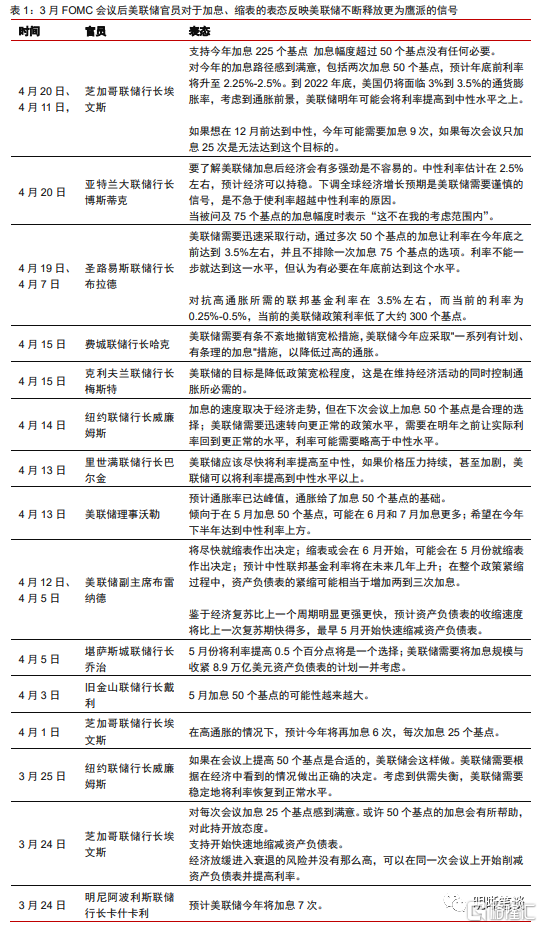

美联储的市场沟通持续释放更多鹰派信号,市场对未来加息预期升温,导致美债利率快速升至3.0%关口。美联储未来比欧洲、英国和日本更紧的货币政策路径支持美元走强。同时,美国经济强于其他国家的经济也是美元上涨的原因之一。中美利差收窄对人民币汇率影响有限。不过,在美元走强、国内供应链动荡的背景下,短期内人民币汇率可能承压,但基本账户仍支撑人民币,无需过分担心它的贬值。压力。

为什么最近美国国债利率飙升至3.0%大关?通胀的进一步上升并不是近期美国债券快速上涨的原因。美债本轮快速上涨主要得益于美联储紧缩步伐的持续加快。 2022年3月加息会议后,美联储先是与市场沟通5月加息50个基点,随后向市场释放“未来多次会议可能加息50个基点”的信号,并与市场沟通,缩表力度更大。小路。布拉德在 4 月 18 日的讲话中表示,不排除美联储未来加息 75 个基点的可能性,这将在 4 月 19 日将 20 年期美债利率上调至3.0%目前,美国国债的长期利率已经充分反映了当前市场对加息全路径的预期,10年期国债利率和30年期国债利率纷纷跟进。如果通胀近期见顶,长期利率上行空间为 10-20 个基点。否则,预计长期利率将上涨 50 个基点。

在美联储收紧政策和美国经济相对强劲的带动下,美元指数走强。美国未来的紧缩路径领先于欧洲和英国,这将导致美国和美国之间的利率差距扩大,以及美国和欧洲和美国之间的经济差异和英国将导致欧元和英镑兑美元贬值。日元持续大幅贬值是美元走强的另一个核心驱动因素。日元贬值的主要原因是美日央行货币政策分化加剧,推动日美利差扩大,进而吸引投资者进行两个市场的大量套利交易。 大宗商品上涨导致日本贸易顺差转为逆差;日元的避险属性受到一定程度的质疑,避险优势减弱。预计美元短期内将大幅波动。

供应链中断和美元走强可能对人民币汇率造成短期压力。新冠疫情的爆发和美元走强导致人民币在2020年上半年贬值。虽然与上轮不同,但本轮人民币汇率的背景是伴随收窄的中美利差缩小,但中美利差缩小并不是人民币汇率的主导因素,对人民币汇率的影响相对有限。与2020年人民币本轮贬值背景类似,人民币汇率贬值压力加大,主要是新冠疫情和美元走强对经济基本面造成下行压力。供应链扰动加之美元指数上行,短期可能对人民币构成压力,但人民币没有贬值的必要。预计人民币贬值对货币政策的影响有限,但由于需要兼顾内外货币政策,货币政策可能让位于财政等宽松的信贷政策。

结论:美联储的紧缩预期持续升温,导致美国债券利率自2021年底以来快速上涨。布拉德近期表态不排除加息75个基点的可能性人民币外汇牌价,为进一步上涨提供了动力对于美国债券。空间。未来,在下周的静默期之前和5月利率会议之后,美联储可能会进一步释放加速紧缩的信号。如果通胀逐渐见顶,美债长期利率将有10-20个基点的上行空间。如果通胀上升超过预期,长期利率可能会继续上升 50 个基点。美联储的紧缩周期领先于其他国家,美国经济面临的下行风险低于欧元区、英国和日本,导致美元持续走强。预计未来美元或将呈现强势震荡。在美元继续走强、美债继续走高的背景下,中美利差收窄对人民币汇率的影响有限。主要关注的是未来供应链扰动和美元走强对人民币汇率造成短期压力的风险。 ,但人民币汇率贬值压力对国内货币政策的影响有限。由于美联储的紧缩将对我国货币政策的窗口期施加一定的制约,因此政策努力的重点可能会转向财政政策和其他宽松的信贷政策。

文字

2022年4月19日,美国30年期国债利率突破3%,升至3.01%,为2019年以来最高。10年期美国国债利率突破2019年的最高点2.4 月 19 日的 98%,然后在同一天小幅下跌至 2.93%。 2022年4月20日,美元指数最高点突破101关口,人民币汇率跌破6.4。美元和美债利率未来走势如何?在美元和美债双双走强的背景下,人民币汇率的贬值压力如何?

为什么最近美国国债利率飙升到3.0%大关?

本轮美债急升,主要是美联储收紧步伐持续加快所致。通胀的进一步上升并不是近期美债快速上涨的原因。 3 月通胀数据虽然创历史新高,但更符合预期,核心 CPI 为 2021 年 9 月以来最低。利率也因通胀数据披露而趋缓,仅小幅上涨。事实上,近期美债急速上升的原因,主要是美联储的紧缩政策所致。 2022年3月利率会议后,美联储先是与市场沟通5月加息50个基点,随后向市场释放“未来多次会议可能加息50个基点”的信号,并通过了3月会议纪要和美联储各项利率决议。官员讲话和市场沟通更积极缩表(从规模上看,会议纪要披露的缩表上限规模大于美联储疫情期间的购债规模,约上一轮缩表上限的两倍;从当前资产负债规模占比来看,缩表速度与上一轮相似),缩表可能从5月开始圣路易斯联储主席布拉德在 4 月 18 日的讲话中高度赞扬了以格林斯潘为首的美联储在 1994 年一次加息 75 个基点,并表示美联储在 1994 年加息 75 个基点的可能性很大。未来和今年的利率需要上调至3.5%左右,导致市场开始交易75个基点的加息预期。根据芝商所数据,市场对 6 月加息 75 个基点的预期已从 4 月 14 日的 28% 上升至 50% 以上。

在此背景下,美国长期国债利率齐升,10年期国债利率和30年期国债利率紧随其后。 10年期国债4月(截至4月19日)上涨60bps至2.93%,接近3%,而3月上涨49bps,近两个月涨幅较大1 月与 2 月 4 个基点高出 27 个基点。30 年期国债和 10 年期利率也有类似的上升趋势。 4月利率上调57个基点至3.01%,为2019年以来首次突破3%。 3月份上涨了27个基点,这也是近两个月的上涨趋势。幅度远高于 2 月(6bps)和 1 月(21bps)。

目前,美国国债长期利率已经充分反映了当前市场加息的全路径。如果近期通胀见顶,长期利率上行空间为10-20个基点。如果不是这样,预计长期利率将上涨 50 个基点。截至2022年4月19日,市场预计今年年底加息至2.5%(在美联储预期中性利率区间内),预计5月加息至3%明年。目前,美国10年期国债长期利率的上调充分反映了截至明年5月加息的预期路径。在 3 月利率会议之后和 4 月 6 日之前,美联储没有进一步传达其缩表的预期。 10年期美债利率和30年期美债利率虽然一起上涨,但受到加息预期逐渐升温的影响。两者之间的差距已经缩小。不过,由于美联储副主席候选人布雷纳德4月6日表示,资产负债表的快速缩表最早将于5月开始,而美联储4月7日(北京时间)公布的3月利率会议纪要进一步传达了缩减资产负债表的路径。 10年期和30年期利率均止住了利差收窄的趋势,两者共同受紧缩预期影响进一步加大,上行幅度相对一致。如果通胀逐渐见顶,10年期和30年期利率可能有10-20个基点的上行空间,但如果由于俄罗斯和乌克兰局势或供应链宽松等因素导致通胀尚未见顶不如预期,两者的上行空间可能在10-20bps。 50bps左右。

美联储领先的紧缩路径和相对强劲的美国经济推动美元指数走强

美国未来的紧缩路径领先欧洲和英国。这导致欧元和英镑兑美元贬值。美元指数反映美元对一篮子货币的汇率变化,一篮子货币中欧元、日元、英镑三种货币位列前三,权重为57.6%,13. 6% 与 11.9%。占一半以上的欧元和占十分之一以上的英镑对美元贬值是美元走强的主要因素,而贬值的主要原因是分歧未来美欧英货币政策的收紧路径,以及经济基本面的差异。 美国受俄罗斯、乌克兰局势影响较小,供应链压力呈下降趋势,通胀见顶,美联储收紧步伐逐步加快,但经济内生动力依然强劲。由于欧洲高度依赖俄罗斯能源进口,并直接受到俄乌冲突影响,欧洲央行面临供应链压力快速上升、通胀居高不下、经济走弱的困境。欧洲的滞胀风险更高。加息周期的开始,欧洲央行4月份的利率会议也是鸽派的。由于英国对俄罗斯的能源依赖有限,虽然俄罗斯与乌克兰的冲突也对英国构成通胀压力,但其通胀压力较欧洲弱,对供应链的压力较低。尽管英格兰银行已经三度加息,但预计英格兰银行近期将加息。不是很强劲,英国债券利率的上升速度远低于美国债券利率,导致英镑兑美元贬值。

日元持续大幅贬值是美元走强的另一个核心驱动力。随着美联储收紧步伐加快,而日本央行仍维持极度宽松的货币政策,美日央行货币政策分歧加剧,日美利差进一步扩大。利差扩大吸引投资者在两个市场进行大量套利交易,导致日元汇率大幅贬值。其次,日本作为大宗商品进口量大的国家,大宗商品的崛起使日本的贸易顺差转为逆差,经常项目对日元的支撑明显减弱。再次人民币外汇牌价,在日元不断贬值的过程中,日元的避险属性受到了一定程度的质疑,避险优势减弱。

预计美元将在短期内大幅波动。未来美联储的紧缩步伐仍有可能加快,预计欧洲和英国的经济困难将使其短期内难以进一步收紧货币政策。这种差异可能会继续支撑美元的强势波动。同时,未来大宗商品价格可能继续高位运行,因此预计其对日本经济的负面影响将持续,未来日元进一步贬值压力也将推动强势美元走势。

供应链中断和美元走强可能对人民币汇率造成短期压力

新冠疫情的爆发和美元走强将导致人民币在2020年上半年贬值。2020年1月至5月底,人民币经历了长期贬值趋势. 2020年的贬值趋势最初是由于中国爆发新冠疫情,国内供应链受阻,经济基本面减弱,经常项目对人民币的支持下降。随着我国疫情防控取得成效,人民币汇率小幅升值。后期(2020年3月初至5月末)快速贬值主要是由于海外疫情迅速广泛蔓延,美元的避险属性支撑美元走强,导致被动贬值人民币。

虽然与上轮不同,本轮人民币汇率背景伴随着中美利差收窄,但中美利差收窄并非主导因素人民币汇率,对人民币汇率的影响相对有限。尽管自2021年底以来,美债快速上涨,导致中美利差不断收窄。近期,中美利差开始倒挂。 4月19日,中美利差约为-11个基点,处于历史低位。但现阶段“中美利差收窄——资本外流——人民币贬值”的传导路径并不明显。一方面,虽然中美利差缩小在一定程度上会加快外债偿还,但企业偿还外债对中美利差的敏感性美国正在减少;有一定的干扰。今年2、3月,外债持仓为净流出(根据上海清算所和中债),但外资流出规模仍可控。同时,持有外债只是非准备金金融账户证券投资的一部分。外汇债务的外汇持仓需求仅占整体需求的6%-8%。因此,中美利差收窄对人民币汇率整体影响有限。

与2020年人民币贬值的背景类似,人民币汇率贬值压力加大,这也主要是新冠疫情导致经济基本面下行。压力和美元强势是两个因素。首先,经济基本面最重要的因素是,这一轮以Omicron为主导的疫情在重点经济城市发生并迅速蔓延,引发全球对中国供应链的担忧。欧元区、美国等国家经济景气度在高通胀和货币政策收紧的压力下持续下滑,海外需求进一步下滑。对我国出口的担忧有所增加。目前PMI新出口订单有所下降,可能反映未来人民币的存在。一定的压力。其次,与上轮贬值背景类似,人民币汇率也面临美元指数上行压力。美联储快速紧缩周期推动资金回流美国,美元指数走强。通过“美元指数-一篮子货币汇率-人民币中间价-人民币即期汇率”的传导路径,美元走强将对人民币造成被动贬值压力。此前,美元走强并未对人民币汇率产生明显影响,主要是出口强劲下结汇需求旺盛抵消了美元指数的上行压力。因此,如果未来出口放缓,美元指数的剧烈波动可能会给人民币带来压力。

供应链扰动加之美元指数上行可能对人民币短期构成压力,但人民币贬值预期未必形成。近期人民币交易不景气。尽管离岸人民币价差有所扩大,但离岸价差的持续扩大是贬值预期的信号。目前仅反映短期贬值预期增加。未来汇率能否稳定的判断仍需关注国内供应链的稳定性和经济基本面。新冠确诊病例和新冠无症状感染者近期均有所下降。国内复工复产有序推进,供应链扰动有望减弱。同时,虽然出口增长中心有所下降,但3月份出口仍表现出较强的韧性。尽管当前外部经济环境较为严峻,但短期内出口仍可能保持一定的韧性。综合来看,受疫情影响和美元走强带来的供应链扰动,短期内对人民币构成一定压力,人民币弹性增加,但基本账户(经常账户+直接投资)还是支持人民币的,所以没必要对人民币贬值过分担心。

预计人民币贬值对货币政策的影响有限,但由于货币政策需要内外兼顾,货币政策可能让位于财政等宽松的信贷政策。 2020年疫情突如其来的冲击,给经济基本面带来压力,央行实施宽松政策。继中国供应链快速复苏、国内经济复苏领先于全球复苏步伐、出口表现强劲,2020年5月央行货币政策发布。转向边际紧缩,货币政策进入常态化,人民币汇率随经济好转出现反弹,反映人民币贬值对货币政策的影响相对有限,货币政策主要跟随国内经济基本面的变化。预计本轮人民币压力对货币政策的压力仍有限。货币政策主要是“我本位”。目前,降准已于近期实施。在美联储可能在 5 月和 6 月加息 50 个基点并可能在 5 月开始缩表的背景下,考虑到货币政策需要内外兼顾,预计后续上行货币政策将进入观察期,政策重点可能转向财政等宽松信贷政策。

结论

美联储的紧缩预期持续升温,导致美债利率自2021年底以来快速上涨。布拉德近期表态不排除加息75个基点的可能性,更是美债提供进一步的上涨空间。未来,在下周的静默期之前和5月利率会议之后,美联储可能会进一步释放加速紧缩的信号。如果通胀逐渐见顶,美债长期利率将有10-20个基点的上行空间。如果通胀上升超过预期,长期利率可能会继续上升 50 个基点。美联储的紧缩周期领先于其他国家,美国经济面临的下行风险低于欧元区、英国和日本,导致美元持续走强。预计未来美元或将呈现强势震荡。在美元持续走强、美债上行的背景下,中美利差收窄对人民币汇率的影响有限。主要关注未来供应链扰动和美元走强趋势对人民币汇率造成的短期压力风险。但人民币汇率贬值压力对国内货币政策的影响有限。由于美联储的紧缩将对我国货币政策的窗口期施加一定的制约,因此政策努力的重点可能会转向财政政策和其他宽松的信贷政策。